Predračun

Što je predračun?

Predračun je ponuda fakture koji se koristi za traženje plaćanja prije nego što se roba isporuči kupcu ili prije nego što se usluge izvrše. Jedna korisna pojedinost o predračunu je da pomaže osigurati da se i dobavljač i kupac razumiju u pogledu uvjeta kao što su roba koja se isporučuje, navedena cijena, svi popusti i drugi aspekti koji se odnose na isporuku robe ili usluge.

Ovaj dokument djeluje kao ugovor u dobroj vjeri i pomaže objema stranama u planiranju budućnosti. Unatoč činjenici da su sve informacije i brojke na predračunu samo procjene i podložne su promjenama, on je svim uključenim stranama dobar pokazatelj kako pripremiti i planirati svoj proračun. Predračuni postaju sve važniji kako se povećava vrijednost transakcije jer predviđeni brojevi i detalji pomažu u planiranju financija, kao i u operativnim aspektima.

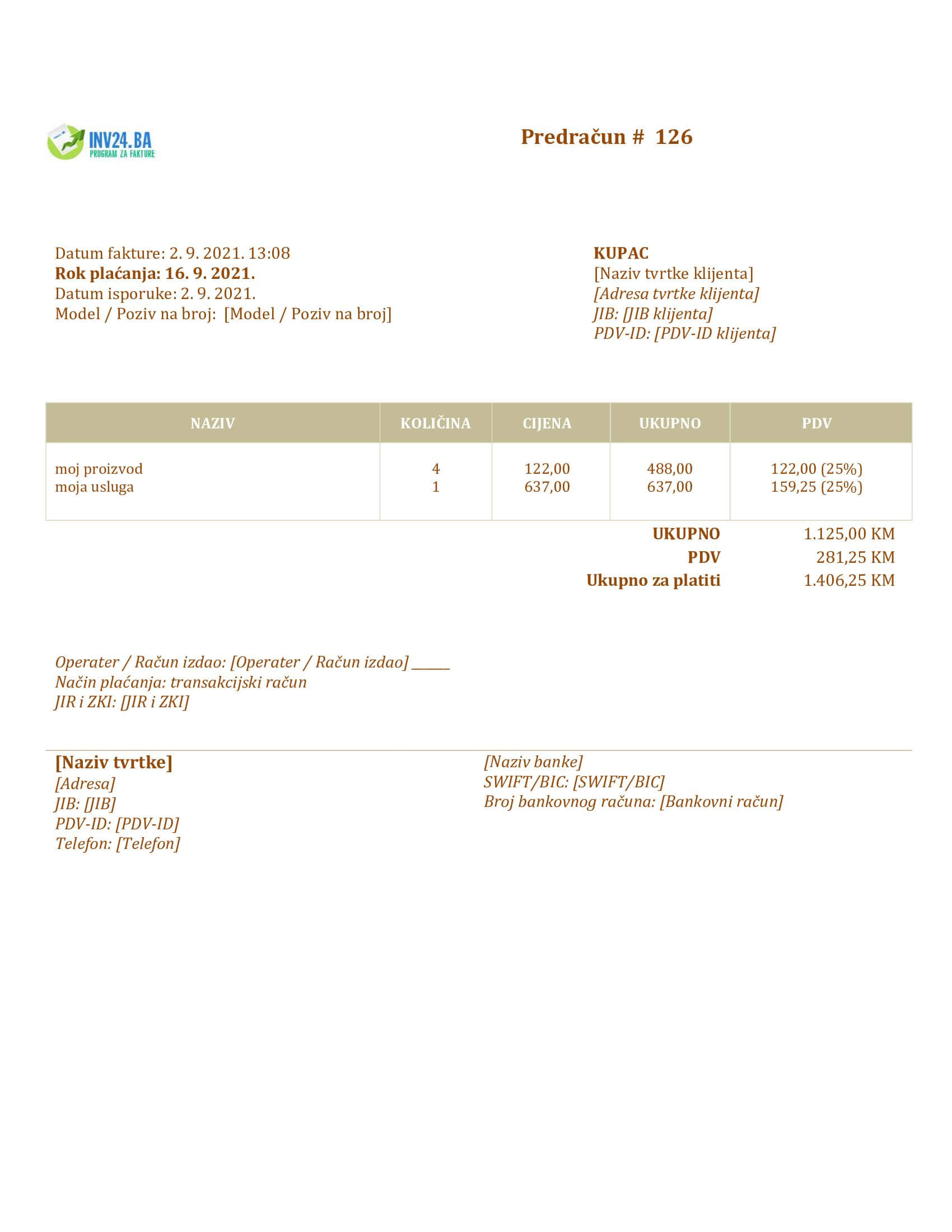

Primjerak predračuna

Kako izraditi predračun

Metoda 1: Koristite naš jednostavan program za izradu faktura

- Isprobajte Besplatno

- Kada dodate fakturu, postavite vrstu fakture na "Predračun"

- Možete pretvoriti predračun u PDV fakturu i isporučiti ju svom kupcu u samo nekoliko klikova.

-

Metoda 2: Preuzmite besplatni predložak predračuna:

Predračun: Detaljno objašnjenje

Razlika između predračuna i fakture

Glavna razlika između predračuna i standardne fakture je u tome što predračuni sadrže procjene činjenica i brojki. S druge strane, fakture sadrže stvarne i utvrđene činjenice i brojke.

Još jedna razlika između ova dva obrasca odnosi se na vrijeme u kojem se obrasci šalju kupcu. Predračun se izdaje kupcu prije isporuke robe ili izvršenja usluge. S druge strane, faktura se izdaje kada je roba već poslana kupcu ili je usluga obavljena. Svrha predračuna je uskladiti očekivanja prodavatelja i kupca. Nasuprot tome, faktura je pravni dokument koji se može koristiti kao dokaz kupoprodajne transakcije.

I predračun i standardna faktura dogovoreni su između prodavatelja i kupca. Osim toga, predračuni imaju isti sadržaj kao i standardne fakture, poput podataka o naplati, logotipa, podataka za kontakt te uvjeta i odredbi. Međutim, bitno je napomenuti da svaka faktura mora biti jasno označena kao predračun ili faktura.

Iz računovodstvene perspektive, predračuni se ne mogu koristiti kao dodatni dokazi za knjiženje transakcija. To znači da se računovodstveni sustav ne može ažurirati na temelju onoga što je na predračunu. Razlog je taj što na dan izdavanja predračuna roba još nije isporučena. Rizik i dobit nisu preneseni pa računovodstvene odredbe ne dopuštaju bilježenje transakcije. S druge strane, uz fakturu, rizik i dobit su preneseni jer je roba već poslana kupcu.

Ponuda u odnosu na predračun

Ponuda se pojavljuje u početnoj fazi transakcije ili poslovanja. Svrha ponude je priopćiti drugoj strani cijenu koju bi prihvatili za robu ili uslugu. U ovom trenutku, budući da je ovo samo faza pregovora, ne postoji međusobni dogovor između strana.

S druge strane, predračun je procijenjena faktura koji se izdaje na temelju dogovorenih uvjeta između prodavatelja i kupca. Postoji element međusobnog dogovora između strana i posao je finaliziran. Prodavatelj može očekivati plaćanje od kupca jer predračun djeluje kao alat koji osigurava da se obje strane slažu.

U situaciji kada kupac treba platiti unaprijed, važnost predračuna eksponencijalno raste. Predračun je osnova za izračun avansa.

Ukratko, glavna razlika između ponude i predračuna leži u činjenici da se kod ponude ne očekuje plaćanje jer nema dogovora. To je samo korak u ranim pregovorima. Međutim, s predračunom se očekuje plaćanje jer je dogovor zaključen između prodavatelja i kupca.

Raspravljat ćemo o sljedećim detaljnim aspektima korištenja predračuna za avansno plaćanje.

Predračun za avansno plaćanje

U normalnim poslovanjima, prodavatelj izdaje fakturu kada zahtijeva plaćanje. Kada se radi o avansnim plaćanjima, uobičajena je praksa da neki prodavači provode politiku za takve uplate. Obično, nakon što je uplata primljena, roba će biti poslana kupcu. U slučaju avansnih plaćanja, budući da roba još nije otpremljena, izdaje se procijenjena faktura u obliku predračuna kako bi se strankama omogućio uvid u svotu plaćanja.

Budući da su predračuni podložni promjenama, to može značiti da će kupovnu cijenu možda trebati promijeniti nakon što se primi konačna faktura. Ako je kupac izvršio uplatu na temelju predračuna, a cijena je drugačija od konačne fakture, tada će biti potrebno knjižiti ispravne računovodstvene stavke u računovodstveni sustav.

Na primjer, ako je kupac izvršio avansnu uplatu na temelju predračuna, a rezultirajuća konačna faktura ima veći iznos, to će značiti da će kupac imati obvezu za dodatni iznos i izvršiti dodatnu uplatu. Ako je cijena konačne fakture niža od predračuna, kupac može očekivati povrat novca od prodavatelja.

Važno je napomenuti da se predračuni mogu koristiti i za lokalnu i za međunarodnu trgovinu. Međutim, postoji veća učestalost korištenja predračuna u međunarodnoj trgovini. Zatim ćemo objasniti kako se predračuni koriste za izvoz.

Predračun za izvoz

Postoje značajne proceduralne formalnosti povezane s postupkom izvoza. Nalaze se u područjima luka, bankarstva, tereta, pristojbi, carine, inspekcija i još mnogo toga. Zbog ove složenosti, stranog kupca se može dovesti do zabune oko aspekata kao što su valuta transakcije, opis, proizvodi i drugo.

Ovdje predračun može pojednostaviti postupak. Budući da se predračuni izdaju s iscrpnim opisima, to omogućuje jednako razumijevanje prodavatelja i kupca. Ovi opisi uključuju ime prodavatelja i kupca, referentni broj kupca, datum upita, kratak opis proizvoda, cijenu proizvoda, kubični volumen, dimenzije pakiranja, težinu pošiljke, datum isporuke, opseg trgovine, uvjete plaćanja, prodajne uvjete, luku otpreme i isporuke i valutu transakcije.

Predračun koji se koristi u zamršenoj izvoznoj trgovini pomaže razjasniti očekivanja između prodavatelja i kupca kako bi se svi aspekti transakcije mogli bolje planirati i upravljati.

Primjer e-mail predloška za predračun

Pozdrav {Ime klijenta},

U prilogu pronađite predračun # {XXX}. U prilogu smo naveli detaljne aspekte poslovanja, kao što su opis proizvoda, jedinična cijena, uvjeti plaćanja i druge informacije relevantne za naše poslovanje.

Međutim, ako imate dodatnih pitanja, slobodno nam se obratite na {Telefon / E-mail}. Imajte na umu da smo predani ispunjavanju vaših očekivanja i dužni smo isporučiti proizvode u skladu s uvjetima navedenim u priloženoj fakturi.

Hvala što poslujete s nama!

Srdačan pozdrav,

{Vaše ime}

{Vaša pozicija u firmi}

{Ime vaše firme}

{Vaši kontakt podaci}

Zaključak

Predračun se izdaje prije isporuke robe kupcu. Služi kao koristan instrument za razjašnjavanje uvjeta između kupca i prodavatelja. Budući da sadrži procijenjene činjenice i brojke, objema stranama daje naznaku što mogu očekivati od transakcije. Drugi uvjet je da mora biti jasno označeno da se radi o predračunu. Osim toga, budući da se ne radi o pravnom dokumentu, računovodstveni sustav se ne bi trebao ažurirati na temelju predračuna.

Predračuni se izdaju i za naplatu avansa. Ovo je korisno jer se može služiti za procjenu veličine avansa. Nadalje, predračun pomaže u definiranju uvjeta kada se koristi u međunarodnoj trgovini.

Predračun se razlikuje se od standardne fakture jer standardna faktura sadrži činjenične informacije i koristi se kao popratna dokumentacija za obradu računovodstvenih i povezanih transakcija. Za razliku od predračuna, standardna faktura se izdaje nakon što je roba otpremljena kupcu ili izvršena usluga.

Često postavljana pitanja

Koje su bitne značajke predračuna?

Slijede neke od bitnih značajki predračuna:

- To je izvrsna pregovaračka strategija za međunarodnu trgovinu

- To je dobrovoljni dokument, što znači da možda neće biti potreban za sve transakcije

- Ove fakture imaju valjanost određeno vremensko razdoblje

Koje su bitne komponente predračuna

Slijede neke od bitnih komponenti predračuna:

- Opis proizvoda uključujući matricu kvalitete

- Uvjeti i značajke isporuke

- Detalji isporuke

- Uvjeti prodaje

- Valuta transakcije

Kada se predračun šalje kupcima?

Predračun se šalje kupcu čim se kupac i prodavatelj dogovore o cijeni proizvoda. U većini situacija, predračun se šalje kako bi se osiguralo da obje strane imaju iste namjere. Također se može poslati kada je za transakciju zatraženo avansno plaćanje.

Ostale vrste faktura:

- PDV faktura: standardna faktura izdata od strane obveznika PDV-a

- Faktura za PDV neobveznika: standardna faktura koju izdaje tvrtka koja nije obveznik PDV-a

- Knjižno odobrenje (knjižna obavijest): povrat sredstava kupcu

- Ponavljajuća faktura: automatsko fakturiranje korisniku koji se pretplatio